Директор по логистике крупной розничной сети однажды нам сказал примерно следующее:

«Я знаю, что у нас проблема с курьерами. Но когда прихожу к CEO с этим разговором, он слышит одно: HR не справляется».

Этот разрыв — дорогой. Потому что дефицит курьеров давно вышел за пределы кадрового вопроса. Теперь это вопрос, сколько стоит каждый заказ — и сколько вы на нём теряете.

В 2024 году число доставок курьерскими службами в России достигло 751 миллиона — против 513 миллионов четыре года назад. X5 закрыла год с 119,5 млн продуктовых онлайн-заказов: в декабре пиковая нагрузка превышала 640 тысяч заказов в сутки. «Магнит Доставка» выполнила 49 миллионов заказов, прибавила 81% за год и в четвёртом квартале вышла на положительную EBITDA. Рынок растёт. Рынок труда курьеров — нет.

По имеющимся оценкам, дефицит в категории в 2024 году составлял от 250 до 300 тысяч человек при общем рынке около 1,2 миллиона курьеров. То есть каждый пятый нужный человек отсутствует.

Что происходит в таких условиях? Ставки растут. Бонусы за пиковые смены — тоже. Доля пустых пробегов увеличивается. Подрядчики поднимают тарифы. И вот здесь начинается настоящая управленческая проблема: это уже не HR-статья бюджета. Это прямой удар по маржинальности каждого заказа.

Шесть строк, в которых исчезает маржа

Дефицит курьеров бьёт сразу в шесть строк P&L заказа.

Первая — прямая стоимость последней мили: выше ставки, дороже смены, больше простоев, дороже аутсорс. Вторая — сборка: когда курьерский ресурс напряжён, временные окна сжимаются и становятся менее равномерными. Третья — сервисные потери: компенсации клиентам, повторные доставки, возвраты, списания по свежим категориям. Четвёртая — CAC: чтобы удержать объём при ухудшении сервиса, бизнес всё больше раздаёт промокоды и бесплатные слоты доставки. Пятая — LTV: часть клиентов не уходит сразу, но заказывает реже, страхуется офлайном или распределяет корзину между несколькими приложениями. Шестая — оборотный капитал: чем хуже предсказуемость последней мили, тем сложнее держать нужный ассортимент, особенно по fresh.

Представьте такую математику. Средний чек — 2 000 рублей. Валовая маржа — 27%, то есть 540 рублей валовой прибыли. Нормальная стоимость последней мили — 260 рублей. С учётом сборки, платежей, аллокации подписки и доставочного тарифа с клиента — CM2 выходит около +43 рублей на заказ. Маржа 2,1%.

Теперь вводим дефицит курьеров. Стоимость последней мили вырастает на 22% — до 317 рублей: премии за смены, недозагруженные маршруты, более дорогой аутсорс. Ухудшение OTIF и fill rate добавляет ещё 14 рублей на поддержку и рефанды. Реактивация уходящего клиента через промо и CRM поднимает аллоцированный CAC ещё на 10 рублей. Итог — CM2 уходит в минус 38 рублей. Маржа: -1,9%.

Почему FMCG уязвим больше других

В e-commerce с электроникой или одеждой рост стоимости доставки переносится легче — просто потому что маржа выше. В FMCG, и особенно в еде, этот буфер тонкий. Валовая маржа в продуктах нередко ниже 30%. При этом высокая частота покупок создаёт ощущение устойчивости — но в реальности это огромный маховик: чуть хуже экономика одного заказа, и миллионы заказов в год дают многомиллионные потери.

FMCG-производители сталкиваются с проблемой последней мили раньше, чем принято думать.Она начинается в планировании поставок: как часто и в каком кванте отгружать, как работать с РЦ и фулфилментом, как обеспечить доступность ключевых SKU в нужной точке в нужный момент. Когда последняя миля ломается — fill rate падает, средний чек следующего заказа снижается, клиент начинает расщеплять корзину. А потом уходит.

Два KPI здесь работают как скрытые мультипликаторы: fill rate и OTIF. Fill rate в продуктовом e-commerce — это доля SKU из заказа, которые реально доехали без провальных замен и отмен. OTIF — заказ доставлен вовремя и полностью. По данным Capgemini, почти три четверти покупателей готовы увеличивать траты у ритейлера, если довольны доставкой. Пятьдесят три процента готовы платить за подписочную модель хорошего сервиса. Это коммерческий KPI, замаскированный под операционный.

Когда fill rate проседает — следующий заказ становится меньше. Когда OTIF нестабилен — падает ценность подписки и частота. Дефицит курьеров бьёт именно по этим двум показателям: расширяются временные окна, растёт доля замен, бизнес вынужден отказываться от низкомаржинальных адресов, накапливается клиентское разочарование.

Где теряются деньги

Есть несколько операционных паттернов, которые при условиях дефицита курьеров становятся особенно разрушительными.

Мелкие и частые заказы без минимальной суммы. Самая токсичная комбинация. Маленький средний чек плюс полная себестоимость доставки — почти гарантированный убыток на заказ. При дефиците курьеров это усугубляется: те же затраты на маршрут, меньше товаров на борту.

Бесплатная доставка как универсальное обещание. Тезис «доставка бесплатна» давно превратился в рыночный стандарт, который больше не работает как конкурентное преимущество — но продолжает субсидировать клиентов, не готовых платить за срочность.

Ручное планирование маршрутов и графиков. Когда диспетчер вручную распределяет заявки по курьерам, а TMS — это таблица Excel, каждые 10% роста числа заказов увеличивают нагрузку нелинейно. Холостой пробег растёт. Плотность маршрута падает. В пиковые дни цена этой неэффективности кратно выше нормальной.

Зависимость от агрегаторов как «бесплатного» канала. Take rate агрегаторов — от 15 до 35% в зависимости от договорённостей. Это не «отдельная строка», это полная стоимость заказа, которую многие считают неправильно. Плюс агрегатор контролирует клиентский опыт, данные и повторную покупку. Отдавать эти три вещи вместе — дорогое решение.

Завышенные SLA без учёта плотности спроса. Обещать 30 минут в районе с редкими заказами — значит обслуживать каждую точку отдельным рейсом. Экономика не сходится. А дефицит курьеров делает такие зоны ещё более убыточными.

Слабая аналитика по зонам, слотам и типам исполнения. Если компания считает CPO «в среднем по компании», она не видит, что 30% заказов убыточны, а 70% держат общую цифру в плюсе. Директор по логистике, который не видит маржу по зонам и временным слотам, управляет вслепую.

Нанять больше курьеров не поможет

Это соблазнительный, но нерабочий ответ. В перегретом рынке труда каждый участник, который просто повышает ставку, запускает гонку, в которой проигрывают все. Себестоимость растёт у всех — а клиент всё равно не готов платить полную цену доставки.

Есть и регуляторный горизонт. В ЕС в октябре 2024 года принята директива о труде платформенных работников — странам дано два года на имплементацию. В Нью-Йорке с января 2026 года минимальная ставка для курьеров составляет 22,13 доллара в час без чаевых. Россия пока не в этом тренде, но рынок итак перегрет: дефицит в 250–300 тысяч человек создаёт давление на ставки без всякого регулятора.

Смена подрядчика тоже не решает задачу системно. Подрядчик работает в том же рынке труда. Через квартал вы получите те же проблемы с новым лого на куртке курьера.

Отсюда вопрос — как устроить доставку так, чтобы каждый рейс давал максимальную ценность, а доля адресных поездок с минимальным охватом была как можно меньше.

Что нужно пересмотреть: маршруты, кванты, SLA, консолидация

Изменения делятся на тактические и структурные.

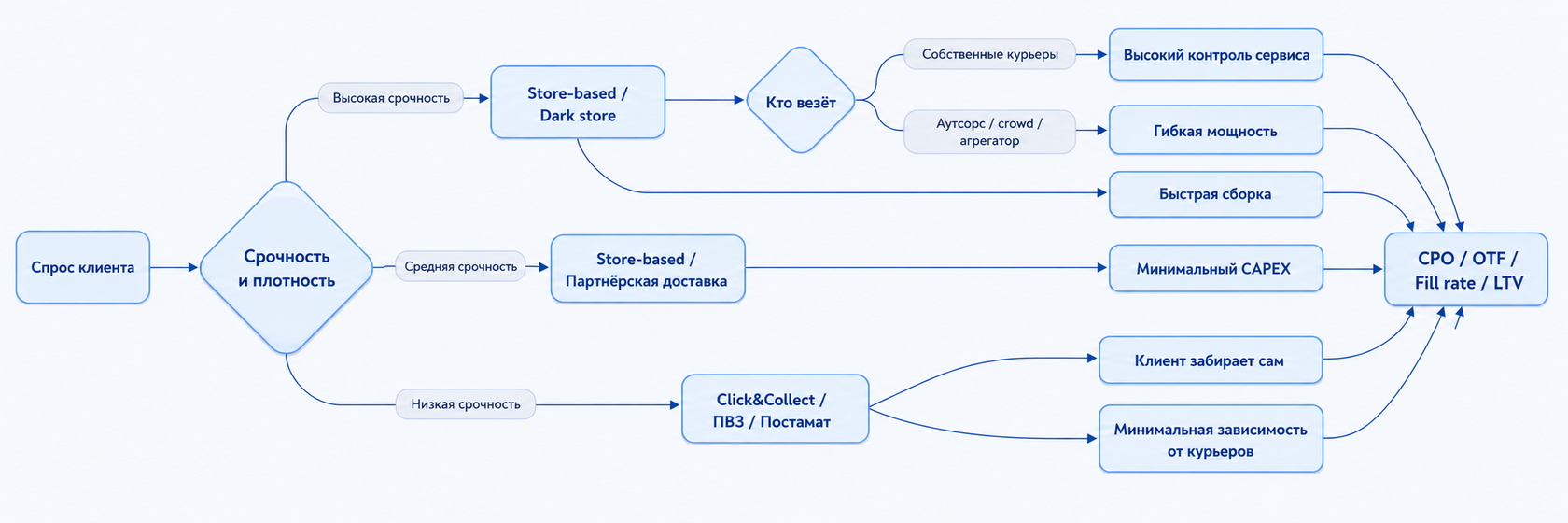

Первое и самое быстрое — пересмотреть архитектуру обещаний. Срочные слоты должны существовать только там, где есть высокая плотность спроса, и продаваться отдельно.

Второе — переключить несрочные заказы в click&collect, постаматы и ПВЗ. Математика у пунктов выдачи другая: CPO ниже в разы, возвраты ниже, fill rate стабильнее.

Третье — рационализировать ассортимент в быстрой доставке. Оставить только те SKU, которые дают частотность и валовую прибыль. Широкий ассортимент в ультрабыстрой доставке — мечта маркетолога и кошмар логиста. Дефицит курьеров делает эту ошибку дороже.

Четвёртое — считать OTIF и fill rate не «в среднем», а по зонам, временным слотам и типам исполнения. Это та аналитика, которая позволяет принимать конкретные решения: закрыть убыточную зону, изменить минимальный заказ, скорректировать SLA.

Пятое — пересмотреть роль TMS в управлении транспортной логистикой. В компании, где маршрутизация делается вручную или в Excel, автоматизация логистики — прямая экономия на пробеге и холостых рейсах.

Для FMCG-производителей — отдельный разговор. Проблема последней мили напрямую связана с частотой отгрузок, квантом поставки и работой с распределительными центрами. Оптимизация доставки начинается не у порога клиента, а в планировании цепочки поставок. Сокращение числа мелких поставок при правильной консолидации снижает логистическое давление и сохраняет fill rate.

Долгосрочно — строить гибридную сеть. Магазины для охвата. Dark stores и grey stores — для скорости в плотных зонах. Pickup и OOH — как системный предохранитель от зависимости от курьерского ресурса.

И отдельно — проверять все CAPEX-проекты на плотность спроса до старта. Кейс Kroger здесь показателен: ставка на крупные автоматизированные центры по модели Ocado не оправдала финансовых ожиданий именно там, где не было достаточной плотности. В ноябре 2025 года компания объявила о перестройке модели — ожидая улучшить операционную прибыль примерно на 400 миллионов долларов в 2026 году за счёт возврата к гибридной store-based модели. Автоматизация логистики работает. Но только там, где есть спрос.

Доставка как управляемая система, а не набор рейсов

Здесь есть принципиальный сдвиг в мышлении, который разделяет компании, продолжающие терять деньги на логистике FMCG, и тех, кто начинает её контролировать.

Большинство компаний видит доставку как набор рейсов: отправили — доехало — оплатили счёт. Есть другой взгляд — на управление транспортной логистикой как на цифровую систему с понятными переменными: плотность заказов в зоне, загруженность маршрутов, стоимость слота, доля консолидированных рейсов, вклад каждой точки в итоговый CPO.

Именно такой подход реализует Pooling. Мы покажем, где именно юнит-экономика доставки теряет деньги и как это исправить за счёт умной маршрутизации и прозрачной аналитики. Вместо вопроса «сколько стоит один рейс?» — вопрос «сколько стоит доставка как система, и как сделать её устойчивой при любом давлении рынка труда?»

Победит не тот, кто найдёт больше курьеров

Дефицит курьеров — структурное давление, которое будет сохраняться, пока рынок доставки FMCG растёт быстрее, чем рынок труда, способный его обслужить.

Компании, которые реагируют повышением ставок и сменой подрядчиков, покупают время. Компании, которые перестраивают экономику доставки — структуру SLA, минимальный заказ, маршруты, кванты, каналы, аналитику — строят конкурентное преимущество.

Разрыв между ними уже виден в цифрах. «Магнит» — в объёме и EBITDA. Walmart — в снижении net delivery cost per order при одновременном расширении зон охвата. InPost — в утроении EBITDA за счёт смещения в сторону locker-to-locker.

Все они решили одну задачу по-своему. Но с одним общим знаменателем: перестали думать о доставке как о стоимости курьера. Начали думать о ней как об управляемой системе.

Это и есть ответ на вопрос, который стоит за заголовком этой статьи.